Tradisjonelle innskuddsprodukter gir deg en gitt rente, som enten er bundet i en periode eller som banken kan endre med en viss varslingstid. Her får du en rask innføring i NIBOR, og hvorfor det er smart for bedrifter å bruke NIBOR-produkter.

Hva er NIBOR?

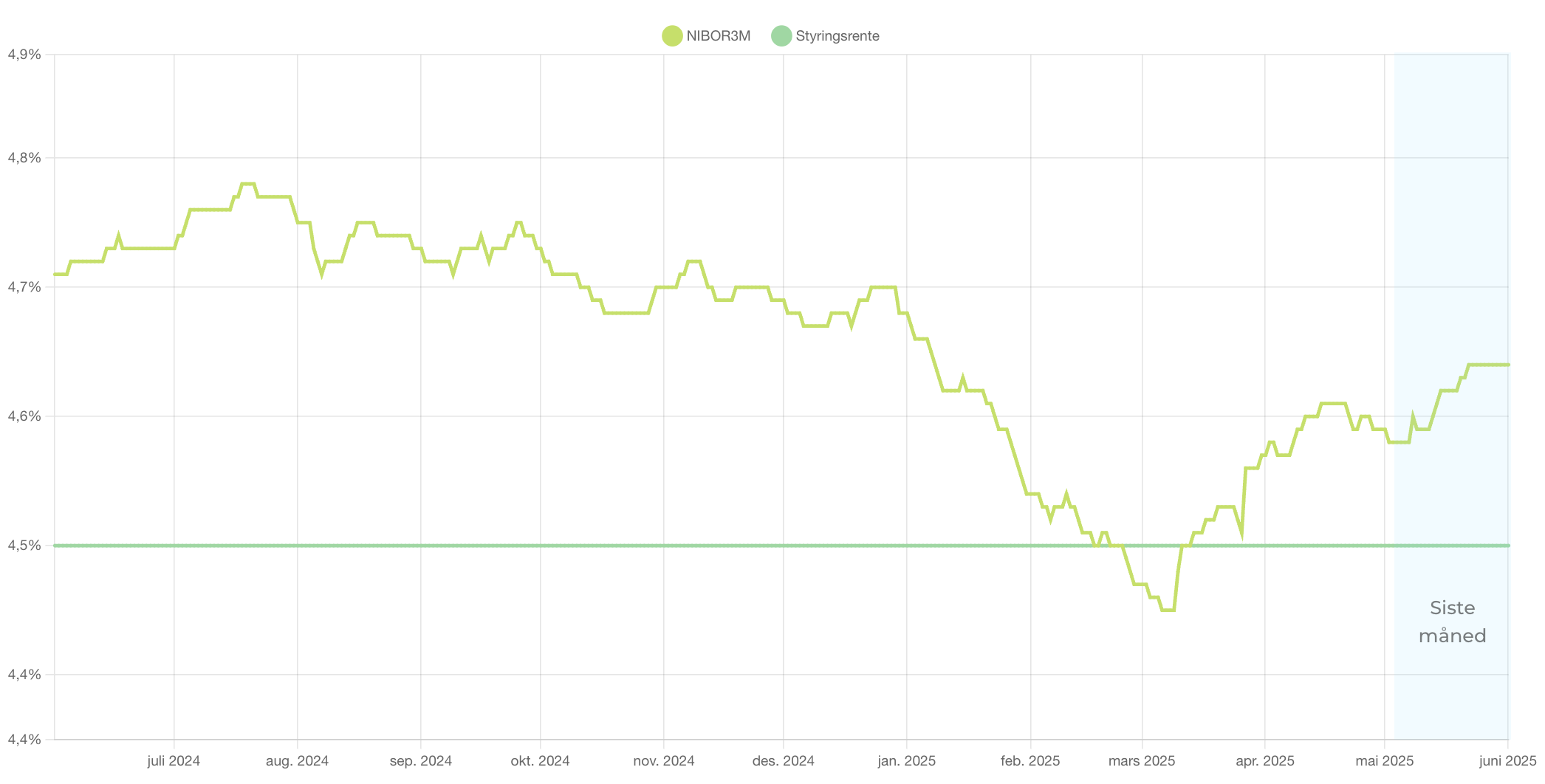

NIBOR (Norwegian Interbank Offered Rate) er en samlebetegnelse på norske pengemarkedsrenter. NIBOR er satt av et knippe større banker, og skal reflektere prisen bankene betaler for å låne penger av hverandre. NIBOR brukes som basis for prising av en rekke finansielle instrumenter, og de som driver litt større bedrifter vil kanskje kjenne igjen dette ved å ha fått lån til bedriften med basis i NIBOR pluss en margin.

NIBOR påvirkes av Norges Banks styringsrente, som egentlig er renten bankene kan få ved å sette penger på konto i Norges Bank. Bankene har kvoter å forholde seg til, og dersom styringsrenten reduseres eller økes vil NIBOR raskt påvirkes. NIBOR er altså et bindeledd mellom styringsrenten og de rentene en kunde vil få.

Dermed vil sentralbanksjefens renteendringer, via NIBOR, påvirke renten du og jeg får på både boliglån og innskuddsrente.

Du er prisgitt bankens evne til å reagere

Når man i perioder opplever at sentralbanksjefen øker styringsrenta vil man kunne lese oppslag i VG hvor kommunikasjonssjefen i en storbank må forsvare trege renteøkninger på innskuddsproduktene, mens lånerentene raskt skrus i været.

Banker har varslingsfrist hvis endringen er i disfavør kunden, men endringer som er positive for kunden kan innføres øyeblikkelig. Når alt kommer til alt - tradisjonelle låneprodukter og innskuddsprodukter og renten på disse settes av banken, og du som kunde er prisgitt bankens evne til å agere raskt og riktig i takt med endringer i rentemarkedet.

Om du ikke ønsker å være prisgitt banken kan du heller velge produkter som har en rente med basis i NIBOR, altså kan du hoppe bukk over bankens rentevurderinger.

Les guiden: Hvordan styrke bunnlinjen gjennom plassering av overskuddslikviditet

NIBOR-baserte produkter følger markedet tettere

Et typisk eksempel hvor man bruker NIBOR-produkter er hvis du låner penger til et næringsbygg. Da får du en lånerente som er sammensatt av følgende:

- NIBOR3M + MARGIN TIL BANKEN

Dette kan egentlig oversettes til: Pengemarkedsrente (tre måneder) pluss det banken skal ha i margin for å låne deg penger til næringsbygget.

Hvis Norges Bank skulle finne på å øke styringsrenten vil NIBOR påvirkes, og renten på lånet påvirkes i samme slengen. Ingen forsinkelse her altså. Men om renten skulle gå ned vil du ha samme effekt, altså må du tvert NIBOR går opp betale mer i renter.

Det fine med NIBOR-baserte produkter er at du hopper bukk over bankens rentevurderinger, altså forsinkelse i renteøkning eller kutt. Du har avtalt en margin, og vet at du for øvrig må forholde deg til pengemarkedsrenten. Dette er en svært "rettferdig" modell, du vil til enhver tid ha pengemarkedsrenten som basis, med en margin på toppen.

For innskudd vil man altså i perioder hvor Norges Bank øker rentene raskt få del i oppgangen, og ved rentekutt raskt del i nedgangen. En annen fordel er at det blir lett å sammenligne tilbud fra ulike banker.

Bankene konkurrerer på margin, ikke på NIBOR

På Fixrate vil du se tilbud fra mange banker, de fleste har NIBOR3M som basis. Dette er likt for alle. Bankene konkurrerer da på marginen, altså påslaget. Noen tilbyr kanskje 0,20% i margin, mens andre tilbyr 0,60% i margin.

Eventuelle renteendringer vil bare kunne påvirke marginen, og ikke basisen. Dermed blir det enklere å sortere, og enklere å forholde seg til de ulike tilbudene. I tillegg slipper å forholde seg til potensielle "forsinkelsesstrategier" fra bankene.

Rentekalkulator: Sjekk hvor mye din bedrift kan tjene!

Hvem bruker NIBOR-produkter?

NIBOR-produkter, og kanskje særlig innskudd, har vært forbeholdt proff-kunder. Det være seg pensjonskasser, kraftselskap, forsikringsselskap eller andre, store aktører som plasserer penger. Det finnes flere årsaker til at disse bruker NIBOR-produkter.

For det første finansierer de seg gjerne med NIBOR-lån, altså betaler de lånerente som har basis i NIBOR. Da er det enkelt å plassere i NIBOR-produkter, ettersom både lån og innskudd vil bli påvirket av de samme faktorene. Renteinntektene og renteutgiftene vil gå hånd i hånd.

En annen årsak er at de proffe kundene gjerne forholder seg til flere instrumenter når de skal forvalte penger. Eksempelvis kan de plassere penger i lån til norske kommuner, altså kommunesertifikater, eller i obligasjoner. Alle disse instrumentene har referanse til NIBOR. Altså vil det være svært enkelt å sammenligne renten de får på slike verdipapirer med bankinnskudd, gitt at bankinnskuddet betaler rente med basis i NIBOR.

Hvorfor bruker Fixrate NIBOR-produkter?

Da vi etablerte Fixrate snakket vi med både kunder og banker om produktene. Vi så ganske raskt at det ville være fordelaktig om markedsplassen var oversiktlig og at spillereglene var de samme for alle.

Vi tror produkter med referanse til NIBOR-renten vil gi rettferdig prising over tid, og sjansen for at en bank - med viten og vilje eller mer ufrivillig - skal utnytte markedssvingninger ved å holde igjen renta når den går opp og kutte raskt når den går ned reduseres betraktelig.

NIBOR fungerer altså litt som spotpris - du vet at du får en temmelig rettferdig pris over tid. Og om marginen på toppen av NIBOR er god, ja da har du sannsynligvis gjort en god deal.

Lykke til med plasseringene!