En økonomisjef bruker mest tid på kjernevirksomheten, men også overskuddslikviditet kan være lønnsomt å ta tak i. Temaet kan virke komplekst, men er overkommelig og potensielt lønnsomt. I denne artikkelen ser vi på mulige alternativer og hvordan man kan tenke.

Vi mener at likviditetsplasseringer handler om å plassere penger på kort sikt, med muligheten for høyere rente til en begrenset risiko. Det er altså ikke snakk om investeringer, som er mer langsiktige av natur, og som gjerne innebærer risiko. Likviditetsplasseringer handler om å komme seg bort fra nullrenteprodukter i banken (typisk driftskonto), og over i noe som regnes for å være på nedre del av risikoskalaen.

Så, hvilke alternativer har man for plassering av likviditet? Overordnet ser vi at bedrifter benytter to ulike produktkategorier for plassering av likviditet - bankinnskudd og rentefond.

Aktuelle bankkontoer:

1. Driftskonto i banken

Klassikeren – driftskonto i bank er en konto som er beregnet til daglig bruk, altså for transaksjoner som knytter seg til virksomhetens drift - penger inn og ut. De fleste banker gir tilnærmet nullrente på driftskonto, og man kan diskutere om driftskonto bør tas med som et alternativ til likviditetsplasseringer.

Det viser seg derimot at svært mye penger står nettopp på denne kontotypen. SSB fører statistikk på dette.

Av kakediagrammet ser vi at 84% av innskuddene hos bedrifter står på ordinær driftskonto, mens bare 12% står på kontoer med kort binding. En av grunnene til at så mye penger står på driftskonto med svært lav rente, er nok at mye av denne kapitalen er svært kortsiktig og til bruk «i morgen».

Med litt bedre planlegging kunne nok temmelig mange milliarder vært plassert annerledes, og potensielt bidratt til bedre avkastning for bedrifter.

2. Konto med binding

Det finnes ulike typer rentebinding – den tradisjonelle hvor man inngår en fast rente over en fast løpeperiode, og konto med oppsigelsestid. Oppsigelsestid innebærer at man må melde oppsigelse før man skal ha ut pengene. Det typiske oppsigelsesproduktet innebærer at man må varsle banken 31 dager før man skal ha dem tilgjengelig for transaksjoner.

Av kakediagrammet over ser man at 12% av bedriftenes midler er knyttet opp til binding eller oppsigelsesfrist. Disse kontoene gir normalt langt bedre rente enn ordinær driftskonto, og er for mange et svært godt alternativ.

Ønsker du øke bedriftens inntekter ved å plassere overskuddslikviditet mer strategisk? Les denne guiden: Hvordan styrke bunnlinjen gjennom plassering av overskuddslikviditet.

Aktuelle rentefond:

Rentefond er en samlekategori for flere typer fond: likviditetsfond, obligasjonsfond og high yield-fond er de tre hovedkategoriene. Når det kommer til likviditetsplassering ser vi at det er likviditetsfond som i stor grad benyttes. I denne kategorien finner vi to underkategorier – likviditetsfond med lavere risiko, og likviditetsfond.

1. Likviditetsfond med lav risiko

De viktigste egenskapene til et likviditetsfond med lav risiko er at det har

- Kort rentebinding og liten renterisiko: Rentefølsomhet under 0,5

- Kort varighet på utlån frem til forfall: Kredittfølsomhet under 1

- Utelukkende norske utstedere i porteføljen

- Solide låntagere: Utelukkende utstedere ratet innen Investment Grade-segmentet, offentlige utstedere (stat, kommune, statsforetak) og banker

2. Likviditetsfond

De viktigste egenskapene til et likviditetsfond er at det har

- Kort rentebinding og liten renterisiko: Rentefølsomhet under 0,5

- Kort varighet på utlån frem til forfall: Kredittfølsomhet under 1,5

- Utelukkende norske utstedere i porteføljen

- Solide låntagere: Utelukkende utstedere ratet innen Investment Grade-segmentet, offentlige utstedere (stat, kommune, statsforetak) og banker - samt solide private foretak som industriselskaper og lignende

Den store forskjellen mellom disse to fondstypene er altså at likviditetsfond kan ha et halvt år lengre varighet (målt i kredittfølsomhet) på sine utlån i snitt enn likviditetsfond med lav risiko. 1,5 år versus 1 år. Samt at likviditetsfond også kan investere i solide private foretak. Dette gir noe bedre avkastning og noe høyere risiko for utlånene likviditetsfond

Rentefond har høyere risiko enn banksparing, men lavere risiko enn aksjefond. Det regnes for å være på nedre del av risikoskalaen.

Les mer om hva rentefond er, hvordan de fungerer, hvilke typer rentefond som finnes, og hvilken rolle de kan spille i en virksomhets investeringsportefølje.

Praksis blant kunder

For bedrifter som innehar likviditet utover det som er nødvendig for daglig drift, vil det med stor sannsynlighet være svært lønnsomt å bruke noen timer på å definere en strategi for plassering av penger.

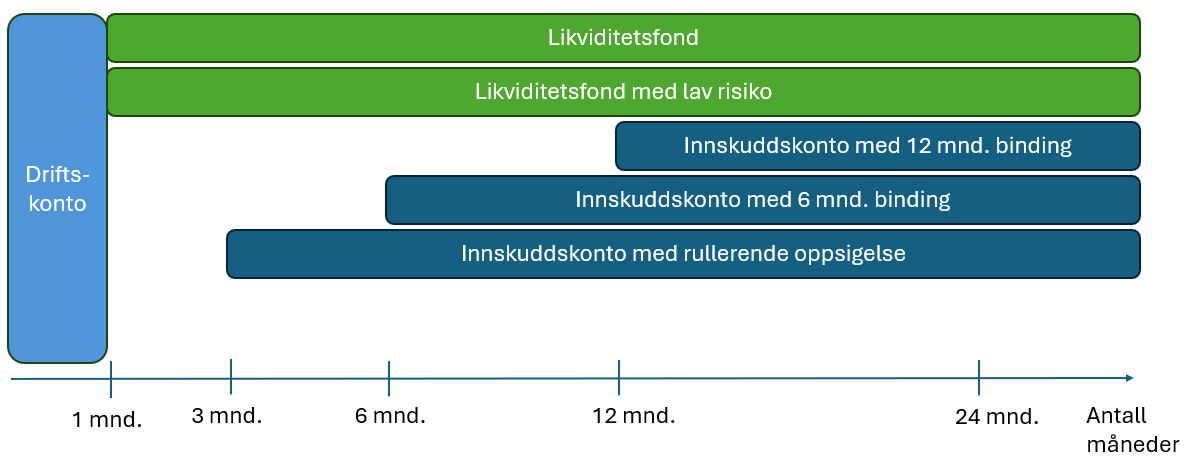

Utgangspunktet for de fleste er at pengene står på driftskonto, og med tilnærmet nullrente er det for mange naturlig å titte etter alternativer. Vi ser at produktvalget bedriftene foretar er avhengig av flere elementer, hvor særlig tidshorisont er viktig.

For penger som i nær fremtid skal brukes, brukes typisk driftskonto. Årsaken er enkel. Bundne bankinnskudd er jo nettopp bundet, og ikke tilgjengelig for bruk. Likviditetsfond benyttes av enkelte, men selv likviditetsfond vil potensielt svinge litt i verdi, og kan i ytterste konsekvens ha negativ avkastning sett over en kort periode.

Hvis pengene skal stå i 1 måned eller lengre, vil flere se til likviditetsfond. For penger som skal stå i tre måneder eller mer, benyttes både innskudd med rullerende oppsigelse og likviditetsfond.

Beveger vi oss over 6 måneder, vil naturligvis innskudd med 6 måneders bindingstid dukke opp, og samme over 12 måneder. Mange velger også å holde pengene i likviditetsfond, selv om horisonten skulle være litt lengre - dette som følge av fleksibiliteten ved uttak av midler fra denne produktkategorien.

Merk at bankenes «stunt» for å få rekruttert nye innskuddskunder normalt er å skru opp renten på fastrenteprodukter med 6 eller 12 måneders binding. Disse produktene gir banken stor forutsigbarhet, og om bankene betaler dyrt for pengene vet de at varigheten bare er 6 eller 12 måneder, og kan reforhandles etter utløp. Når bindingstiden er over forsøker bankene som regel å få deg over i andre produkter som de har bedre inntjening på.

Finnes det noen fasit?

Av våre observasjoner foreligger ikke noen fasit, men vi noterer oss at én ting er felles for de observante økonomisjefene der ute.

Hvis bedriften har overskuddslikviditet, sørger de for å gjøre noe annet enn å ha pengene på en driftskonto. En vanlig løsning er å velge en kombinasjon av ulike former for bankinnskudd og likviditetsfond, som passer bedriftens likviditetsbehov. Andelen i hver av bestanddelene er mer individuell, og gjerne begrunnet i bedriftens størrelse, egenskapene til produktene og egne behov.

Om denne artikkelen: Dette er en informasjonsartikkel som er utarbeidet for å gi en generisk og forenklet innføring om likviditetsplasseringer. Denne teksten er ikke ment å utgjøre investeringsråd eller investeringsanbefalinger, ei heller juridisk rådgivning. Personer som vurderer å investere bør søke rådgivning før eventuell investering gjøres. Husk også at historisk avkastning aldri er noen pålitelig indikator for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved kjøp, vedlikehold og salg. Avkastningen kan også bli negativ, og investert kapital kan gå tapt.